Io preferisco gli etf obbligazionari, però è un buon prodotto, sicuramente meglio dei btp italia e che ad occhio è pure competitivo rispetto ai migliori conti deposito (dovrei fare i conti per essere più preciso).

Ovviamente è da prendere per parcheggiare liquidità a medio termine: prendi solo le cedole e a scadenza ritiri il capitale. Se volessi liquidare prima ti esponi al rischio del mercato secondario.

ieri ho speso 60k per comprare 1/2 di proprieta(l’altra meta’ era gia’ della mia famiglia). in questo modo mi sono accparrato 90mq su 1 piano + 300mq di giardino a 2 minuti a piedi dal mare.

ovviamente ora devo radere al suolo e rifare la casetta facendo 2 mini appartamenti da 45mq, ricavare 2 posti auto dal giardino, il tutto per iniziare ad affittare ai turisti.

parli a vanvera: quella casetta e’ stata costruita nel 1925, affittata ai “bagnanti” inglesi fino al 39, centrata da una bomba nel 44, ricostruita e riaffittata ai turisti fino a fine anni 70.

Quello e’ il suo scopo da quasi 100 anni. Fattene una ragione.

inutile? il turismo ha sfamato una famiglia grazie a quella casetta inutile. e il turismo ancora ora sfama mezza italia. se c’e’ il problema degli alloggi inutile rifarsela con i privati.

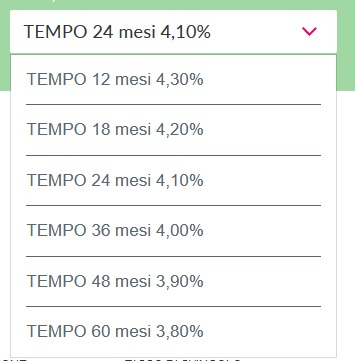

I conti deposito ora sono competitivi, ma considera che:

il vincolo in alcuni casi è davvero un vincolo nel senso che neanche in caso di necessità puoi liberare i fondi. Oppure hai forte limitazioni con interessi un po’ più bassi (ad esempio preavviso di 30gg). Nel caso di CA Auto Bank addirittura il rendimento va a scendere su un arco temporale maggiore, il che è ragionevole considerando che non è detto che i tassi restino così alti per sempre.

Con i BTP puoi pur sempre vendere prima in caso di estrema necessità, seppur in perdita (o in gain, ma pagando le imposte sul capital gain, of course);

il rendimento netto è a favore dei BTP perché la tassazione è 12,5% vs. 26%.

Per il resto sono prodotti “simili” perché - in ultima istanza - garantiti dallo stato/sistema bancario. Quindi (quasi) risk free. Fallimento dello Stato Italiano a parte ovviamente

perfettamente da’ccordo.

CA bank (ex FCA bank) matura gli interessi ogni 3 mesi e li carica sul conto deposito. Inoltre permette lo svincolo immediato e senza penali quando vuoi, semplicemente non maturi gli interessi al tasso concordato ma allo 0.5%.

Alla fine lo reputo come “tenerli sul conto” in questo modo, ma con gli interessi in più

si ma te parli di palazzinari che hanno interi quartieri. io sto facendo una casa al mare per la mia famiglia che nei periodi morti verra’ affittata ai turisti.

Ma quale livello di clientela vorrebbero essere proposte queste offerte di accoglienza ? Se la planimetria dell’edificio lo permettesse sarebbe preferibile avere 3 appartamenti da 30 mq caduno, per turisti in località marittima e con la disponibilità di giardino privato 45 mq sarebbe eccessivo; alternativamente 2 appartamenti da 60 e 30 mq se vi è l’interesse a ricevere ospiti più economicamente facoltosi, dipende in quale territorio si trovi.