…ma ovvio che si, solo che non è l’esigenza del cliente , qui non sto parlando dell’investimento “ideale”, parlo di un caso concreto, e per questo caso concreto una GS probabilmente è la scelta migliore, costi o non costi.

Oltretutto se proprio devo dirlo, le GS sono anche un prodotto che mi pagano un cazzo, soprattutto rispetto a quanto pagato dal cliente, che non è proprio pochissimo, quindi avrei tutto l’interesse del mondo a proporre altro

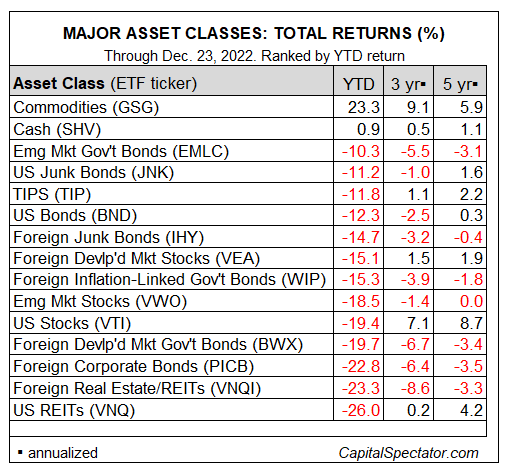

il 2022 è stato probabilmente il peggior anno degli ultimi 50, non tanto per ampiezza della correzione, quanto per la mancanza di decorrelazione tra gli asset: non si è salvato praticamente nulla ( tranne materie prime e qualche mercato esotico), tutto il resto giù a piombo in egual misura stocks e bonds

Gestioni separate nel 2022 = sempre circa il +3% ( non è un miracolo, è solo che il calo del prezzo dei titoli di stato se lo sono ciucciato le Compagnie, che infatti hanno dovuto iniettare liquidità, e qualcuna delle piccole è quasi fallita).

Il certificato protetto va bene… ma non sempre. Torno a dire: nel caso specifico ci serve qualcosa che sia riscattabile in qualsiasi momento, il certificato ha una scadenza .

Viste le esigenze di tua madre le alternative sono un po’ quelle che diceva Franky 86.

Quindi buoni fruttiferi postali/obbligazioni italiane/conti deposito. Dipende anche molto da quanto possono essere vincolati questi soldi.

Ti possono servire prima?

Sono comunque strumenti tutti diversi da una polizza ramo I.

La vera domanda è: i pochi vantaggi offerti dalla polizza sono davvero utili per tua madre? Perché questi vantaggi hanno un costo elevato.

C’è poi anche l’aspetto che qualcuno dovrà pur spiegare le alternative a tua madre.

Ti prendi te carico del problema? Perché in caso negativo hai già risolto .

Il prodotto che hanno consigliato a tua madre è una vera a propria assicurazione sul capitale:

“Al decesso dell’assicurato Generali Italia paga un importo pari al capitale assicurato rivalutato, che corrisponde al capitale assicurato iniziale (cioè al premio al netto dei costi) riproporzionato a seguito di eventuali riscatti parziali ( → art. 15) e rivalutato fino alla data del decesso, secondo quanto previsto nella clausola di rivalutazione (→ art. 4). A partire dalla sesta ricorrenza annuale, il capitale assicurato rivalutato è maggiorato di un Bonus Fedeltà, dell’1%.”

E’ tutto qui il discorso.

Generali ti restituisce sempre almeno quello che hai versato come premio SOLO in caso di decesso dell’assicurato.

Lasciando un attimo da parte il discorso di contabilizzazione al costo storico: a te serve come assicurazione?

Di contro:

per un anno quei soldi non possono essere toccati in nessun modo (a meno che non si verifichi il decesso).

E’ compatibile con le esigenze di tua madre?

se riscatti prima dei sei anni ci perdi qualcosa

riscatto nel corso della 2a annualità: 2%

riscatto nel corso della 3a annualità: 1,5%

riscatto nel corso della 4a annualità: 1%

riscatto nel corso della 5a annualità: 0,5%

Sono soldi che possono servire a tua madre prima dei sei anni?

ogni anno scalano dal rendimento di ciascuna gestione separata l’1,10%. Non sono pochi per nulla.

L’assicurazione che ti viene offerta riesce a compensare tutti questi malus? Ti serve veramente?

ma che cazzo…hai ragione , avevo letto in velocità il KIId e alla voce “Costi di uscita” mettono N/A senza esplicitarli, per me siamo al limite del legale.

Bella GS demmerda con 5 anni di tunnel di uscita…quasi tutte hanno al massimo UN anno, due quelle sfigate, 5 mai visto.

Fatta così non ha senso perchè uno degli aspetti fondamentali era la svincolabilità senza penali…

Fosse per me renderei illegale il modello di consulente finanziario che prende commissioni sui prodotti, perché il conflitto di interessi è troppo elevato.

AUM o meglio ancora fee-only, è strettamente (leggi: legalmente) in una fiduciary relationship

Comunque anche nella struttura non personalistica è sort of uguale. Anche se vai a investire in banca l’impiegato ha il budget semestrale di prodotti da appioppare per il bonus ecc…

leggo “Sarebbe un mezzo di pagamento disponibile gratuitamente per i pagamenti digitali in qualsiasi paese dell’area dell’euro, anche senza connessione Internet.”

beh se si bypassa il circuito visa/mastercard è tanta roba, parassiti che non sono altro.

Si effettivamente da quando esistono i pagamenti digitali abbiamo lasciato completamente al controllo dei privati la gestione delle transazioni, per altro principalmente si tratta di aziende straniere, in questo senso portare a livello europeo questa infrastruttura e’ una cosa positiva.

ma le cose che ti propone la banca a cosa ti serve?

A sentire quello che ti propongono e quindi usare questi suggerimenti per evitare come la peste quel tipo di investimenti?

---- un assicurazione vita più vantaggiosa dove in caso di riscatto parziale abbia delle condizioni migliori

---- un altro genere di “prodotto” che con la stessa finalità ( accantonare del soldino e farlo rendere un cicino) abbia condizioni migliori, es obbligazioni italiane/ conti deposito

domanda veloce, ma quanto sbatti è a livello burocratico investire in etf, cripto o altro?

perchè vorrei iniziare a muovere qualcosa, ma aver l’ansia di dover dichiarare mi fa desistere,

considerando che sono lavoratore dipendente, ho solo il cud, non ho mai fatto 730 ecc.

c’è modo di farlo online easy?