Ma infatti, il difficile e’ sempre partire ![]()

Quello a cui dovete principalmente stare attenti e’ se pensate di dover utilizzare questi soldi per qualcosa in un periodo medio-breve (diciamo < 5 anni).

Il mio consiglio e’ di non investire finche’ non avete una bella scorta da parte per le evenienze che NON investite, o mettete in qualcosa da cui potete prelevare immediatamente senza costi esagerati.

La regola che va sempre abbastanza bene e’ di tenersi sul conto corrente circa 6 mesi di stipendio.

Su che cosa hai investito? Racconta un pò che devo farlo anche io ![]()

Verissimo, in realtà era una battuta la mia…diciamo che, come riportava un bellissimo articolo che qualcuno ha postato un pò indietro, sopra i 15-20 anni sei “quasi” in una botte di ferro.

Io ti posso anche scrivere su cosa investo, così giusto per discutere, ma non è detto che quello che faccio io vada bene anche per te ![]() .

.

Possiamo avere diversi orizzonti temporali e diversa propensione al rischio.

Sembrano due cose semplici da valutare ma sono invece le più difficili.

Vedi il tuo portafoglio fare -30% su una somma che negli anni magari è diventata importante.

Come la prendi? Ci dormi la notte ![]() ? Ti sentirai ancora in una botte di ferro?

? Ti sentirai ancora in una botte di ferro?

Per quanti anni riuscirai a rimanere in rosso senza impazzire?

Hai capito come funzionano gli strumenti che avevi scelto per investire?

Per risponderti comunque sto investendo nel classico portafoglio 60 azionario / 40 obbligazionario utilizzando due ETF con un PAC a rate costanti. E’ ovviamente un portafoglio rischioso (volatile).

Ogni mese quindi bonifico su degiro la somma che ho deciso di investire e compro:

60% circa di IWDA - iShares Core MSCI World UCITS ETF USD (Acc)

40% circa di AGGH - iShares Core Gl Aggregate Bd UCITS ETF EUR Hgd Acc

Fine. Semplice e noioso ![]()

Sono consapevole di tutto quello che dici, era semplice curiosità ![]()

Il PAC che hai scelto che durata ha? Fatto in banca o per i fatti tuoi?

edit: mi era sfuggito Degiro

io sto facendo un pac mensile a rati costanti 90/10 con vwce e aggh, anche io su degiro

su degiro fai tutto per conto tuo, pure gli acquisti perchè non puoi schedulare un pac mensile. in pratica io ogni mese faccio un bonifico a degiro e poi compro, credo che faccia la stessa cosa @bool

Scusa come fai a vedere la composizione azioni o obbligazioni di un determinato fondo? Tipo IE00B4K48X80. Se lo cerco su justeft.com non trovo al voce al riguardo.

Edit l’info è indicata nel file pdf informativo del fondo, risolto ![]()

Comunque sei esposto su entrambi i fondi maggiormente sugli usa. Io per cercare di differenziare ho preso (oltre al fondo su uno specifico settore del mercato, quello energetico) due fondi che avessero aree geografiche di riferimento differenti (usa ed Europa). Se prendi quello su tutto il mondo automaticamente ti esponi per un buon 70% sul mercato usa.

C’è anche da dire che i miei fondi sono tutti full azionario, quindi magari per me l’esigenza di differenziare è maggiore

Ok, scusa per il pippone non richiesto ma non si sa mai ![]() .

.

Volevo far durare il pac 15 anni. Faccio tutto manualmente con Degiro.

Al momento si. Se tra 15 anni il mondo cambierà sarà compito dell’indice seguire il mercato.

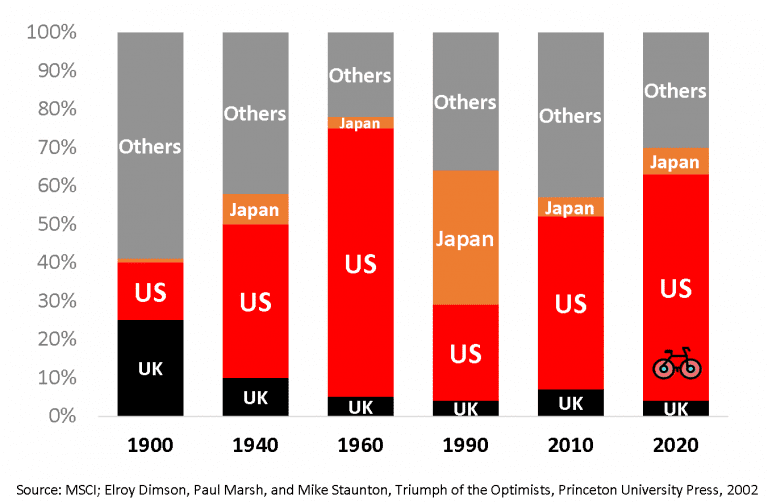

Stock Market performance as measured by size

Comunque si continua a parlare dell’azionario come investimento sicuro che è sempre cresciuto e sempre crescerà, quando in realtà è stato così solo per il mercato americano e più per motivi legati allo status di valuta globale del dollaro che alle aziende in se.

Io sono entrato lunedì ![]()

Ho messo una cifra abbastanza modesta, giusto il minimo per provare un roboadvisor economico (0.25%/pa, e lavora solo con ETF a TER < 0.5%)

Orizzonte lunghissimo, non ho obiettivi particolari di risparmio

Mi ha consigliato 60% azionario all world (più o meno 30% USA, 30% EU, 35% Asia) / 35% bond / 5% fra REI e cash

Penso di fare un anno così, poi valuto se mi conviene gestire personalmente un portfolio su Degiro/IB ![]() (e dichiarare le tasse manualmente)

(e dichiarare le tasse manualmente)

Nel frattempo cerco di capire che fare col resto dei risparmi, visto che qui non c’è un conto deposito decente

Pensavo di investirli in bond con rendimento basso ma abbastanza liquidi in caso di emergenza

Tra l’altro qui il capital gain è detassato ![]() (a patto di tenere le posizioni abbastanza a lungo, ecc.)

(a patto di tenere le posizioni abbastanza a lungo, ecc.)

intanto degiro dal 15 maggio aumenta tutte le commissioni…

Ciao gente,

ho trovato questo portale:

lo conoscete? Come è rispetto a eToro?

Poi seconda domanda:

tempo fa avevo chiesto consigli su come investire. Nel frattempo ho proceduto a comprare un po’ di BTP, un po’ di obbligazioni, azioni, polizze ecc…per diversificare il più possibile l’investimento.

Diciamo che ora vorrei investire circa il 5% del mio capitale in criptovalue e NTF, avete guide o consigli su dove partire?

Si, non farlo

Come smontare il mio entusiasmo ![]()

Ma perchè dici ciò? Per la volatilità del mercato o perchè pensi che butterei i soldi in quanto poco esperto? Cioè è un consiglio che dai legato a me o in generale?

Io per ora ho un ricchissimo portafoglio titoli con 10k di BTP Italia 2028, e basta ![]()

Devo ancora trovare il tempo di andare in banca e aprire un pac, devo farlo entro l’anno per forza ![]()

Il consiglio per tutte le stagioni è investire il più possibile su un all world stock etf, tipo VWCE di Vanguard.

Poi in base alla tolleranza alla volatilità (e alla propria età anagrafica) valutare se allocare qualcosina su un etf / fondo obbligazionario. Con tutte le incognite del caso (non è detto che siamo arrivati al limite del rialzo dei tassi di interesse) nel medio termine gli etf/fondi obbligazionari dovrebbero recuperare qualcosa.

Quando inizierai ad avere un po’ di massa critica (leggi, tot. decina di migliaia di euro investiti) può avere senso pensare di ricalibrare la propria asset allocation seguendo una strategia factor e smart beta, oppure cercando semplicemente di aumentare o ridurre l’esposizione su certe aree geografiche.

Volendo dare un po’ di “pepe” ai propri investimenti, sempre una volta raggiunta la massa critica di cui sopra, penserei in futuro ad investimenti su singoli prodotti (es. singola stock), ma comunque senza eccedere il 5% del CTV investito.

Per le crypto personalmente già uno 0,5% sarebbe troppo…

Prendetevi un vanguard lifestrategy 60 o 80 e non rompete il cazzo ![]()

Wygga io spero proprio che tu stia wyggando, mettere qualsiasi risparmio in crypto e’ l’equivalente di buttarli, a questo punto fatevi una bella vacanza, compratevi qualche sfizio, letteralmente qualsiasi cosa e’ meglio.

Tra l’altro ne parlavo l’altro giorno con un parente che sta investendo nei lifestrategy.

A me sembrano estremamente sovraesposti sul mercato americano, ce ne e’ un equivalente piu’ distribuito sul mondo e soprattutto non legato esclusivamente al dollaro?